Salary Ends Before Month? Middle-Class Families की वो Spending Leaks जो दिखाई ही नहीं देतीं

STORY AT A GLANCE

• Salary खत्म होने की वजह हमेशा कम income नहीं होती।

• कुछ खर्च इतने छोटे होते हैं कि वे budget में दिखते ही नहीं।

• Non-metro cities में lifestyle तेजी से बदल रही है।

• Digital payments खर्च को आसान भी बनाते हैं और अदृश्य भी।

• कई families को सबसे बड़ा surprise अपना bank statement देता है।

— By InnaMax Money & Life Desk

Salary आने का दिन कभी खुशी देता था।

आज कई लोगों के लिए वह सिर्फ एक reminder बन गया है।

क्योंकि उन्हें पता है कि कुछ दिनों बाद वही पुराना सवाल फिर सामने आने वाला है—

“पैसे गए कहाँ?”

Salary credit का message आता है। Rent चला जाता है। बिजली का bill भर दिया जाता है। कुछ UPI notifications आती हैं। Weekend पर बाहर खाना खा लिया जाता है। एक subscription renew हो जाती है।

और फिर महीने के आख़िर में लगता है कि पैसा उम्मीद से पहले खत्म हो गया।

दिलचस्प बात यह है कि कई middle-class families कोई बड़ी shopping नहीं करतीं। नया phone नहीं खरीदतीं। विदेश यात्रा नहीं करतीं।

फिर भी salary महीने के अंत तक पहुँचते-पहुँचते थकी हुई दिखाई देती है।

तो क्या वजह सिर्फ कम income है?

शायद नहीं।

Salary आते ही पैसा तेज़ी से क्यों गायब होने लगता है?

हम अक्सर financial problems को income से जोड़ते हैं।

अगर पैसा कम पड़ रहा है तो पहला निष्कर्ष यही निकलता है कि कमाई कम है।

लेकिन कई बार कहानी कुछ और होती है।

Salary account में आते ही कई automatic commitments शुरू हो जाते हैं। Rent, fees, utility bills, internet recharge, insurance premium, EMI और household expenses।

इनमें से अधिकांश खर्च गलत नहीं हैं।

समस्या यह है कि salary आने के बाद बचा हुआ हिस्सा उतना बड़ा नहीं रहता जितना हमें लगता है।

और यहीं से salary leak शुरू होता है।

कई बार यह leak किसी एक बड़े खर्च से नहीं बल्कि दर्जनों छोटे फैसलों से बनता है।

यही फ़र्क है।

वो खर्चे जिनका दर्द महीने के आखिर में महसूस होता है

कुछ खर्च ऐसे होते हैं जो खर्च लगते ही नहीं।

Auto का किराया।

Cold drink।

Food delivery charge।

Platform fee।

Online convenience fee।

Coffee।

Parking।

इनमें से कोई भी खर्च अकेले budget नहीं बिगाड़ता।

लेकिन जब यही चीजें पूरे महीने बार-बार होती हैं, तब उनका असर दिखाई देता है।

मजेदार बात यह है कि ज्यादातर लोगों को महीने के अंत तक इनमें से आधे खर्च याद भी नहीं रहते।

Bank statement याद रखता है।

हम नहीं।

और यही वजह है कि कई बार financial stress अचानक नहीं आता। वह पूरे महीने धीरे-धीरे बनता है।

क्या ₹99 वाले खर्च सच में इतने छोटे होते हैं?

₹99 छोटा लगता है। ₹149 भी। ₹199 भी।

यही वजह है कि subscription business दुनिया भर में सफल हुआ है।

राशि इतनी छोटी रखो कि ग्राहक उसे गंभीरता से न ले।

फिर उसे हर महीने दोहराते रहो।

OTT platforms। Music apps। Cloud storage। Premium memberships। Gaming subscriptions।

इनमें से कुछ उपयोगी हो सकती हैं।

लेकिन सवाल यह है—

क्या आप उन सभी का इस्तेमाल भी कर रहे हैं जिनका भुगतान कर रहे हैं?

कई लोगों को यह जवाब देखने के लिए bank statement खोलना पड़ता है।

यहीं subscription trap बनता है।

और कई बार पता भी नहीं चलता।

UPI ने Spending आसान बनाई या मुश्किल?

UPI भारत की सबसे बड़ी digital success stories में से एक है।

इसने payment को आसान बनाया है।

तेज़ बनाया है।

सुविधाजनक बनाया है।

लेकिन एक behavioural बदलाव भी आया है।

पहले cash निकलता था।

नोट हाथ से जाते थे।

खर्च महसूस होता था।

आज QR scan होता है।

Sound आती है।

Payment done.

बस।

क्या इसका मतलब UPI खराब है?

बिल्कुल नहीं।

लेकिन UPI spending की एक चुनौती है—यह friction कम कर देती है।

जब friction कम होता है तो awareness भी कम हो सकती है।

यही कारण है कि कई लोग महीने के अंत में transactions देखकर चौंक जाते हैं।

Non-Metro India की Life बदल रही है — लेकिन Income भी?

यह शायद इस पूरी कहानी का सबसे दिलचस्प हिस्सा है।

Varanasi, Prayagraj, Lucknow, Gorakhpur, Indore, Jaipur और सैकड़ों non-metro शहर पहले जैसे नहीं रहे।

Cafés बढ़े हैं।

Delivery apps बढ़ी हैं।

Digital services बढ़ी हैं।

Online shopping बढ़ी है।

Aspirations भी बढ़ी हैं।

और इसमें कुछ गलत नहीं है।

लेकिन सवाल यह है—

क्या income भी उसी रफ्तार से बढ़ रही है?

यहीं lifestyle inflation quietly शुरू होती है।

पिछले कुछ वर्षों में शायद आपकी कमाई बढ़ी हो।

लेकिन क्या आपके मन की शांति भी उतनी बढ़ी?

यही सवाल इस पूरी कहानी का सबसे दिलचस्प हिस्सा है।

क्योंकि पैसा सिर्फ खर्च नहीं होता।

वह चिंता भी पैदा करता है।

अगर Salary Track नहीं कर रहे, तो असल में क्या Miss कर रहे हैं?

कई लोग budgeting को complicated समझते हैं।

असल में ऐसा नहीं है।

आपको spreadsheet expert बनने की जरूरत नहीं।

बस पिछले 30 दिनों का statement देखिए।

और खर्चों को तीन हिस्सों में बाँट दीजिए—

ज़रूरी खर्च।

सुविधा वाले खर्च।

भूल चुके खर्च।

तीसरी category सबसे ज्यादा surprising होती है।

यहीं monthly budget की असली कहानी छिपी होती है।

यहीं से salary audit शुरू होता है।

और कई बार यहीं से बचत भी।

और सच कहें तो — Stress हमेशा कम Salary से नहीं आता

हर financial struggle का कारण कम कमाई नहीं होता।

और हर financial success का कारण ज्यादा कमाई भी नहीं होता।

और सच कहें तो—

Middle-class India की सबसे बड़ी financial challenge सिर्फ income नहीं है।

वह visibility है।

हमें पता होता है कि हम कितना कमाते हैं।

लेकिन हमेशा यह नहीं पता होता कि हम कितना और कहाँ खर्च कर रहे हैं।

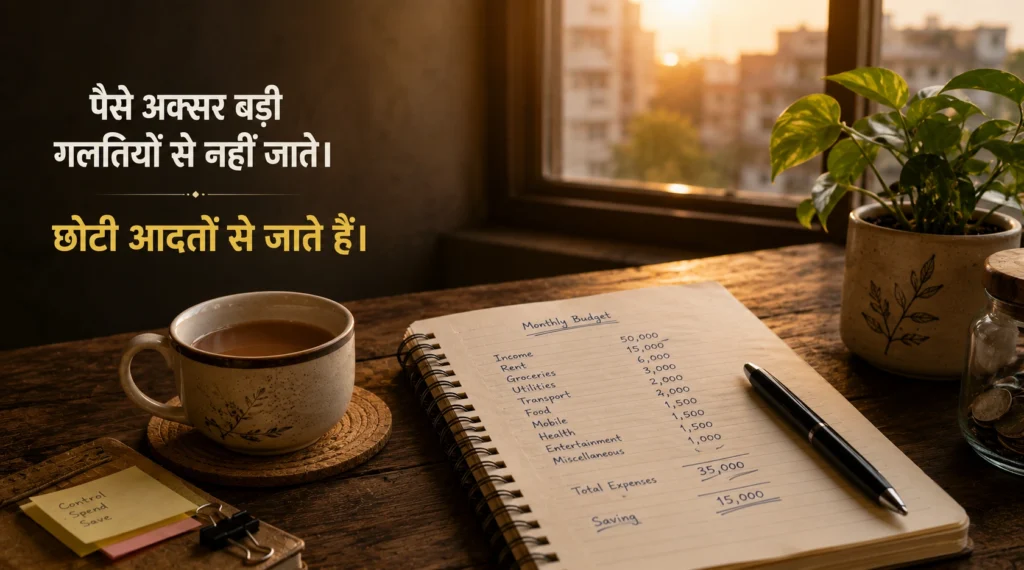

पैसे अक्सर बड़ी गलतियों से नहीं जाते।

वे छोटी आदतों के रास्ते निकल जाते हैं।

बस।

Readers Ask: Salary और पैसों को लेकर लोग अक्सर क्या पूछते हैं?

क्या महीने की शुरुआत में बचत करना बेहतर है या आखिर में?

कई लोगों के लिए salary आते ही बचत अलग रखना आसान होता है क्योंकि बाद के खर्च उस हिस्से को प्रभावित नहीं कर पाते।

क्या हर परिवार को अलग budgeting system की जरूरत होती है?

हाँ। Single professionals, couples, joint families और बच्चों वाले परिवारों की financial priorities अलग होती हैं। इसलिए budgeting भी अलग हो सकती है।

क्या cash और digital payments में कोई एक बेहतर है?

बेहतर वही तरीका है जिसे आप नियमित रूप से track कर सकें। Awareness payment method से ज्यादा महत्वपूर्ण है।

क्या salary planning सिर्फ ज्यादा कमाने वालों के लिए जरूरी है?

नहीं। सीमित आय वाले परिवारों को अक्सर planning की ज्यादा जरूरत होती है क्योंकि उनके पास financial mistakes की गुंजाइश कम होती है।

क्या बच्चों को पैसों की समझ देना जरूरी है?

हाँ। बचपन में financial awareness विकसित होने से भविष्य में spending और saving दोनों को लेकर बेहतर फैसले लेने में मदद मिलती है।

यह भी पढ़ें

Credit Score 750 है? शायद आपको 850 की ज़रूरत ही नहीं

क्या Gen Z को काम से Allergy है? नहीं, Meaningless Work से है

One Person Company: कैसे AI बदल रही है Business की पूरी दुनिया

Salary बढ़ी, फिर भी बचत नहीं बढ़ी? Lifestyle Inflation का छिपा हुआ असर

एक Hospital Bill और Financial Stress के बीच कितनी दूर है आपकी Family?