Salary बढ़ी, फिर भी बचत नहीं बढ़ी? Lifestyle Inflation का छिपा हुआ असर

Story At A Glance

- Salary बढ़ने के साथ खर्च भी अक्सर बढ़ जाते हैं।

- Lifestyle inflation धीरे-धीरे financial goals को कमजोर कर सकती है।

- ज़्यादा कमाई हमेशा ज़्यादा बचत में नहीं बदलती।

- छोटे lifestyle upgrades लंबे समय में बड़ा असर डाल सकते हैं।

- Financial stability income से नहीं, spending habits से बनती है।

— By InnaMax Money & Life Desk

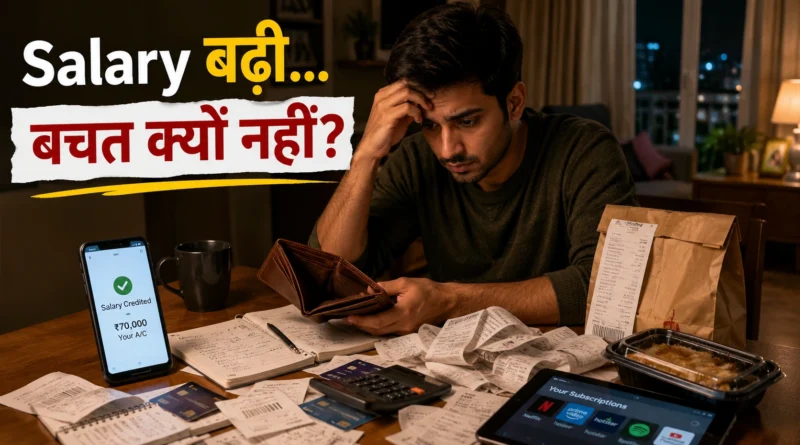

एक Friday शाम।

Noida में काम करने वाले 29 वर्षीय Aman के phone पर salary credit होने का message आया।

कुछ साल पहले जब उसकी पहली नौकरी लगी थी, तब ऐसी notification देखकर वह दोस्तों को treat देने निकल जाता था।

इस बार भी अच्छा लगा।

लेकिन महीने के अंत में जब उसने bank balance देखा, तो एक अजीब एहसास हुआ।

Salary पहले से काफी ज़्यादा थी।

लेकिन financial security वैसी नहीं थी जैसी उसने सोची थी।

Emergency fund अभी भी पूरा नहीं था।

Savings उतनी नहीं बढ़ी थीं।

और महीने के आख़िरी दिनों में खर्चों को लेकर वही पुरानी सावधानी बरतनी पड़ रही थी।

अगर यह कहानी आपको परिचित लगती है, तो आप अकेले नहीं हैं।

कई working professionals एक ऐसी financial आदत का हिस्सा बन जाते हैं जिसे वे पहचान भी नहीं पाते।

इसे कहते हैं — Lifestyle Inflation।

Salary बढ़ रही है… फिर भी पैसा कम क्यों पड़ रहा है?

जब लोग financial stress की बात करते हैं, तो अक्सर income को दोष देते हैं।

“अगर salary थोड़ी और बढ़ जाए, तो सब ठीक हो जाएगा।”

यह सोच गलत नहीं है।

लेकिन हमेशा पूरी तरह सही भी नहीं होती।

क्योंकि कई बार income बढ़ने के साथ-साथ expectations भी बढ़ने लगती हैं।

पहले जो luxury लगती थी, वह धीरे-धीरे normal लगने लगती है।

बेहतर phone।

थोड़ा बड़ा apartment।

Weekend dining.

Food delivery.

Premium subscriptions.

Frequent cab rides.

इनमें से कोई भी खर्च अपने आप में गलत नहीं है।

समस्या तब होती है जब ये सब मिलकर आपकी बढ़ी हुई income का बड़ा हिस्सा खा जाते हैं।

फिर एक दिन आप पीछे मुड़कर देखते हैं और महसूस करते हैं कि salary तो बढ़ी, लेकिन financial comfort उतना नहीं बढ़ा।

यही वह क्षण है जहाँ lifestyle inflation चुपचाप अपना असर दिखाना शुरू कर देती है।

समस्या Salary की नहीं, शायद आदतों की है

मान लीजिए आपकी salary ₹40,000 से बढ़कर ₹70,000 हो गई।

सुनने में यह बड़ी छलांग लगती है।

लेकिन अक्सर इसके साथ कुछ और भी होता है।

आप सोचते हैं:

“अब मैं थोड़ा बेहतर phone ले सकता हूँ।”

“अब weekend बाहर खाना कोई बड़ी बात नहीं है।”

“अब monthly subscription रखने में क्या दिक्कत है?”

“अब cab लेने से क्या फर्क पड़ता है?”

हर फैसला छोटा लगता है।

और सच कहें तो इनमें से ज़्यादातर फैसले पूरी तरह गलत भी नहीं होते।

लेकिन समस्या accumulation की है।

एक subscription।

एक upgraded gadget।

कुछ extra outings।

थोड़ी ज़्यादा convenience।

धीरे-धीरे यह सब मिलकर आपके नए lifestyle का हिस्सा बन जाता है।

फिर वही lifestyle आपकी नई income को absorb कर लेता है।

यही lifestyle inflation है।

यह अचानक नहीं आती।

यह promotion के साथ नहीं आती।

यह छोटे-छोटे फैसलों के रूप में आती है।

और अक्सर तब तक दिखाई नहीं देती जब तक savings account उसकी कीमत नहीं चुकाने लगता।

यहीं पर ज्यादातर लोग चुपचाप फँस जाते हैं

Promotion मिला… और खर्च भी बढ़ गए

बहुत लोग promotion को lifestyle upgrade का signal मान लेते हैं।

लेकिन savings upgrade का नहीं।

नई income का फायदा सबसे पहले future को मिलना चाहिए।

लेकिन अक्सर सबसे पहले lifestyle को मिल जाता है।

छोटी-छोटी सुविधाएँ जो Budget खा जाती हैं

Food delivery, quick commerce और subscription services समय बचाती हैं।

लेकिन अगर उन पर नज़र न रखी जाए, तो वे budget भी खा जाती हैं।

एक खर्च छोटा लगता है।

दस छोटे खर्च मिलकर बड़े बन जाते हैं।

“जो बचेगा, बचा लेंगे” वाली सोच

कई लोग सोचते हैं:

“महीने के अंत में जो बचेगा, उसे save कर लेंगे।”

लेकिन सच यह है कि खर्च हमेशा बचत से तेज़ी से बढ़ते हैं।

इसलिए अक्सर कुछ बचता ही नहीं।

Income आगे निकल गई, Planning पीछे रह गई

Salary बढ़ गई।

लेकिन emergency fund नहीं बढ़ा।

Investments नहीं बढ़ीं।

Retirement planning नहीं बढ़ी।

Income आगे निकल गई।

Planning पीछे रह गई।

दूसरों की Lifestyle आपकी Reality नहीं है

Instagram पर दिखने वाली lifestyle अक्सर पूरी financial reality नहीं होती।

किसी और की spending आपकी income, responsibilities और goals से मेल नहीं खाती।

Comparison अक्सर financial progress का सबसे महंगा दुश्मन बन जाता है।

अगर आप इस चक्र से बाहर निकलना चाहते हैं…

अगली Salary Hike से पहले यह नियम बना लीजिए

अगली salary increase का कम से कम 50% हिस्सा सीधे savings या investments में भेजने का नियम बनाइए।

अगर salary ₹10,000 बढ़ी है, तो कम से कम ₹5,000 future के लिए अलग कीजिए।

हर Promotion का जश्न Shopping से नहीं मनाना पड़ता

हर promotion के साथ पूरा lifestyle बदलना ज़रूरी नहीं है।

कुछ upgrades कीजिए।

बाकी income को अपने future goals के लिए काम करने दीजिए।

जो पैसा दिखता नहीं, वह खर्च भी कम होता है

Salary credit होते ही एक निश्चित राशि automatically अलग account या investment में चली जाए।

जो पैसा दिखता नहीं, वह खर्च भी कम होता है।

साल में एक बार अपने खर्चों से सवाल पूछिए

खुद से पूछिए:

- कौन-से खर्च वास्तव में जरूरी हैं?

- कौन-सी subscriptions मैं इस्तेमाल भी नहीं करता?

- कौन-सी सुविधाएँ आदत बन चुकी हैं?

कई बार सबसे बड़ी बचत income बढ़ाने से नहीं, अनदेखे खर्च पहचानने से होती है।

आपका Future हर महीने आपका इंतज़ार कर रहा है

Emergency fund।

Home down payment।

Children’s education।

Retirement.

जब goals दिखाई देते हैं, तो impulsive spending पर नियंत्रण रखना आसान हो जाता है।

एक सवाल जो अगली Salary आने पर ज़रूर पूछना चाहिए

Lifestyle बेहतर बनाना गलत नहीं है।

अच्छा phone खरीदना गलत नहीं है।

परिवार के साथ बाहर खाना गलत नहीं है।

छुट्टियाँ मनाना भी गलत नहीं है।

पैसा आखिर इसी लिए कमाया जाता है कि जीवन थोड़ा बेहतर हो सके।

लेकिन एक सवाल हमेशा पूछना चाहिए:

क्या मेरा lifestyle मेरी income से तेज़ी से बढ़ रहा है?

क्योंकि financial security सिर्फ income से नहीं बनती।

वह इस बात से बनती है कि income का कितना हिस्सा आपके भविष्य के लिए काम कर रहा है।

अगली बार salary credit का message आए, तो सिर्फ यह मत देखिए कि कितने पैसे आए हैं।

यह भी देखिए कि पिछले साल की तुलना में आपके financial goals कितने आगे बढ़े हैं।

क्योंकि कई बार salary बढ़ती रहती है।

लेकिन financial freedom वहीं खड़ी रहती है।

FAQ — शायद आपके मन में भी ये सवाल आ रहे हों

Lifestyle Inflation क्या होती है?

जब income बढ़ने के साथ खर्च भी बढ़ने लगते हैं और savings उसी अनुपात में नहीं बढ़ती, उसे lifestyle inflation कहते हैं।

क्या lifestyle inflation हमेशा बुरी होती है?

नहीं। जीवन की गुणवत्ता बेहतर बनाना गलत नहीं है। समस्या तब होती है जब हर income increase पूरी तरह खर्च में बदल जाए।

Salary बढ़ने पर कितना पैसा save करना चाहिए?

कोई fixed rule नहीं है, लेकिन कई experts salary increase का कम से कम 50% हिस्सा savings या investments में रखने की सलाह देते हैं।

Lifestyle Inflation को कैसे पहचानें?

अगर salary बढ़ने के बावजूद financial stress या कम savings बनी हुई है, तो lifestyle inflation एक कारण हो सकती है।

क्या lifestyle inflation middle-class families को ज्यादा प्रभावित करती है?

हाँ। क्योंकि income बढ़ने के साथ lifestyle expectations भी बढ़ती हैं, जिससे long-term savings प्रभावित हो सकती है।

यह भी पढ़ें

Moonlighting India: जब एक नौकरी enough नहीं लगती

क्या Gen Z को काम से Allergy है? नहीं, Meaningless Work से है

One Person Company: कैसे AI बदल रही है Business की पूरी दुनिया

Notice Period Negotiate करना — Legal है, Possible है… या Career Risk?

Money Without Followers: Inside India’s Hidden UGC Creator Economy