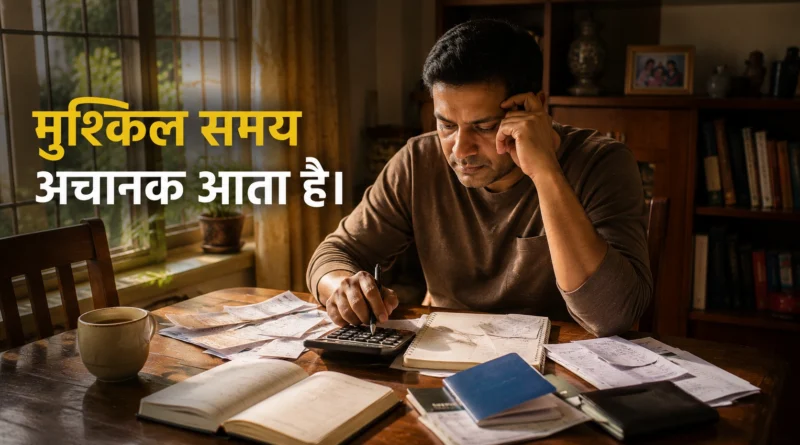

एक Hospital Bill और Financial Stress के बीच कितनी दूर है आपकी Family?

Story At A Glance

- Emergency fund पैसा नहीं, financial breathing space है।

- अधिकांश भारतीय savings और emergency fund को एक ही चीज़ समझते हैं।

- सही emergency fund आपकी income नहीं, आपके monthly expenses पर आधारित होता है।

- Emergency fund का मकसद wealth बनाना नहीं, panic रोकना है।

- Financial security अक्सर investment से पहले शुरू होती है।

— By InnaMax Money & Life Desk

महीने की 1 तारीख है।

Salary account में आ चुकी है।

EMI कट चुकी है।

बच्चों की school fee जमा हो गई है।

रसोई का सामान आ गया है।

सब कुछ सामान्य लग रहा है।

फिर एक phone call आता है।

किसी को hospital ले जाना है।

या शायद company downsizing कर रही है।

या शायद business अचानक धीमा पड़ गया है।

कुछ ही घंटों में पूरा घर एक ऐसे सवाल के सामने खड़ा हो सकता है जिसका जवाब ज़्यादातर लोगों के पास नहीं होता—

अगर कल income रुक जाए, तो हम कितने समय तक संभल पाएँगे?

यही वह सवाल है जिसके बारे में अधिकांश लोग तब सोचते हैं जब बहुत देर हो चुकी होती है।

वह गलती जो लाखों लोग बिना जाने कर रहे हैं

भारत में करोड़ों लोग मानते हैं कि उनके पास savings हैं, इसलिए वे financially secure हैं।

सुनने में यह बात सही लगती है।

लेकिन अक्सर कहानी यहीं से बदलनी शुरू होती है।

किसी के account में ₹50,000 पड़े हैं।

किसी के पास fixed deposit है।

किसी ने mutual fund में पैसा लगाया हुआ है।

लेकिन अगर अगले छह महीने तक income न आए तो?

क्या वही पैसा घर चलाने के लिए पर्याप्त होगा?

यहीं emergency fund और सामान्य savings के बीच का फर्क शुरू होता है।

Savings और Emergency Fund एक जैसी चीज़ नहीं हैं

Savings का उद्देश्य कुछ भी हो सकता है।

नई car।

Holiday।

घर की मरम्मत।

बच्चों की पढ़ाई।

लेकिन emergency fund का केवल एक काम होता है—

मुश्किल समय में परिवार को संभलने का समय देना।

और कई बार समय ही सबसे कीमती संपत्ति होता है।

आखिर Emergency Fund पैसा नहीं, समय क्यों है?

अधिकांश लोग emergency fund को रकम की तरह देखते हैं।

लेकिन वास्तव में यह समय की इकाई है।

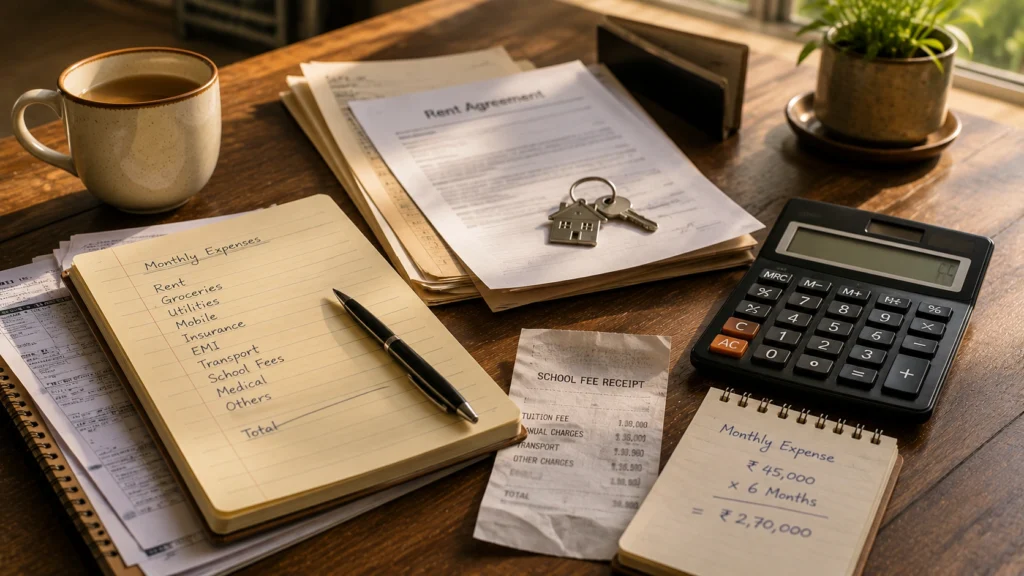

मान लीजिए परिवार का मासिक खर्च ₹50,000 है।

अगर आपके पास ₹3 लाख का emergency fund है, तो इसका मतलब है कि आपके पास लगभग छह महीने का breathing space है।

यानी:

- तुरंत loan लेने की जरूरत नहीं

- Credit card debt में जाने की जरूरत नहीं

- घबराकर गलत financial decision लेने की जरूरत नहीं

कभी-कभी पैसा समस्या हल नहीं करता

कभी-कभी पैसा समस्या हल नहीं करता।

वह आपको समाधान ढूँढ़ने का समय देता है।

यही emergency fund का सबसे बड़ा काम है।

यह आपको मजबूरी में नहीं, सोच-समझकर निर्णय लेने की क्षमता देता है।

एक नौकरी जाने और घबराहट शुरू होने के बीच क्या खड़ा होता है?

पिछले कुछ वर्षों में ऐसे हजारों लोग रहे होंगे जिन्हें Friday तक लगा होगा कि सब कुछ ठीक है।

Monday को उन्हें पता चला कि उनकी नौकरी जा चुकी है।

समस्या सिर्फ नौकरी जाने की नहीं थी।

समस्या यह थी कि उनके पास निर्णय लेने का समय नहीं था।

किराया देना था।

EMI देनी थी।

School fee भरनी थी।

घर चलाना था।

यहीं emergency fund का महत्व समझ आता है।

Emergency fund का असली काम पैसा बचाना नहीं है।

उसका काम घबराहट को टालना है।

जब घबराहट कम होती है, तो बेहतर निर्णय लिए जा सकते हैं।

अगर कल income रुक जाए, तो कितने महीने सुरक्षित हैं आप?

यह शायद पूरी कहानी का सबसे महत्वपूर्ण सवाल है।

और इसका जवाब salary नहीं बताती।

खर्च बताते हैं।

Working Professionals

कम से कम 6 महीने के expenses।

Single Income Families

6 से 12 महीने के expenses।

Freelancers और Small Business Owners

9 से 12 महीने के expenses।

Senior Citizens

स्थिति के अनुसार इससे भी अधिक buffer।

लेकिन याद रखिए—

Emergency fund salary के आधार पर नहीं, खर्चों के आधार पर तय होता है।

अगर आपका परिवार हर महीने ₹40,000 खर्च करता है, तो 6 महीने का emergency fund लगभग ₹2.4 लाख होगा।

अगर खर्च ₹70,000 है, तो लक्ष्य भी बदल जाएगा।

यहीं आकर ज़्यादातर लोग गलत हिसाब लगा बैठते हैं

Financial planning में कुछ गलतियाँ बार-बार दिखाई देती हैं।

Investment को Emergency Fund समझ लेना

Mutual fund, stocks और property महत्वपूर्ण हैं।

लेकिन emergency के समय वे हमेशा तुरंत cash में नहीं बदलते।

Credit Card को Backup Plan मान लेना

Credit card emergency fund नहीं है।

वह borrowed money है।

बहुत छोटा Buffer रखना

कई लोग एक महीने की savings को पर्याप्त मान लेते हैं।

अक्सर ऐसा नहीं होता।

पूरा पैसा एक साथ जमा करने का इंतजार करना

Emergency fund एक दिन में नहीं बनता।

यह धीरे-धीरे बनता है।

हर छोटी इच्छा को Emergency मान लेना

Sale emergency नहीं है।

Vacation emergency नहीं है।

New phone भी emergency नहीं है।

शायद लोग सबसे महत्वपूर्ण चीज़ सबसे आखिर में सोचते हैं

Personal finance की दुनिया में अक्सर SIP, mutual fund और investing की चर्चा होती है।

और होनी भी चाहिए।

लेकिन एक सवाल उनसे पहले आता है।

अगर जीवन योजना के अनुसार न चले तो क्या होगा?

यही वह सवाल है जिसे अधिकांश लोग टालते रहते हैं।

और यही वह सवाल है जो financial security की नींव तय करता है।

Financial Freedom की शुरुआत कहाँ से होती है?

कई परिवारों की सबसे बड़ी financial weakness कम income नहीं होती।

उनकी सबसे बड़ी कमजोरी emergency fund का न होना होती है।

क्योंकि wealth बनाने की यात्रा लंबी होती है।

लेकिन उस यात्रा में जीवन हमेशा सीधी रेखा में नहीं चलता।

भारत की middle class का सबसे अनदेखा financial tool

किसी investment app में यह चमकता हुआ दिखाई नहीं देता।

कोई influencer इसकी screenshots नहीं दिखाता।

कोई social media पर इसकी उपलब्धि celebrate नहीं करता।

फिर भी यह लाखों परिवारों को financial stress से बचा सकता है।

Emergency fund थोड़ा boring लगता है।

लेकिन financial mistakes अक्सर उन्हीं चीज़ों को नजरअंदाज करने से शुरू होती हैं जो boring दिखाई देती हैं।

भारत का भविष्य सिर्फ कमाई से नहीं, तैयारी से बनता है

एक middle-class परिवार के लिए financial security का मतलब करोड़पति बनना नहीं होता।

अक्सर उसका मतलब बहुत छोटा होता है।

अचानक आई परेशानी के समय घर का संतुलन बनाए रखना।

बच्चों की पढ़ाई जारी रखना।

गलत loan लेने से बचना।

घबराकर investment बेचने से बचना।

और मुश्किल समय में विकल्प बचाकर रखना।

यही कारण है कि emergency fund किसी investment strategy का हिस्सा नहीं है।

यह एक protection strategy है।

और protection अक्सर growth से पहले आती है।

शायद Financial Security का असली मतलब यही है

Emergency fund आपको अमीर नहीं बनाता।

यह आपको रात में थोड़ा बेहतर सोने में मदद करता है।

यह guarantee नहीं देता कि मुश्किल समय नहीं आएगा।

लेकिन यह संभावना बढ़ा देता है कि मुश्किल समय आने पर आप panic नहीं करेंगे।

और शायद personal finance का सबसे अनदेखा सच यही है—

धन केवल पैसा नहीं होता।

कई बार धन वह समय होता है जो मुश्किल दिनों में आपके साथ खड़ा रहता है।

FAQ – पढ़ने के बाद शायद आपके मन में ये सवाल आएँ

क्या Financial Security का मतलब हमेशा ज्यादा पैसा होना है?

जरूरी नहीं।

कई बार दो परिवारों की income समान होती है, लेकिन एक परिवार अधिक सुरक्षित महसूस करता है क्योंकि उसके पास बेहतर financial habits और कम financial stress होता है।

क्या अचानक आने वाली financial problems पहले से दिखाई देती हैं?

अक्सर नहीं।

नौकरी जाना, बीमारी, business slowdown या पारिवारिक संकट कई बार बिना चेतावनी के आते हैं। यही कारण है कि financial planning का बड़ा हिस्सा भविष्य की भविष्यवाणी नहीं, बल्कि अनिश्चितता की तैयारी होता है।

क्या middle-class परिवारों की सबसे बड़ी financial चुनौती कम कमाई है?

हमेशा नहीं।

कई बार चुनौती income नहीं, बल्कि income रुक जाने की स्थिति होती है। दोनों समस्याएँ अलग हैं और उनके समाधान भी अलग होते हैं।

क्यों कुछ लोग financial pressure में जल्दी टूट जाते हैं जबकि कुछ संभल जाते हैं?

क्योंकि financial resilience केवल पैसे से नहीं बनती।

उसमें planning, habits, support systems और पहले से की गई तैयारी भी शामिल होती है।

क्या बच्चों को भी financial security के बारे में सिखाना चाहिए?

हाँ।

लेकिन investment products से नहीं।

उन्हें budgeting, saving, delayed gratification और जिम्मेदार financial behaviour जैसी बुनियादी बातें समझाना अधिक उपयोगी हो सकता है।

क्या financial planning का अंतिम लक्ष्य अमीर बनना है?

शायद नहीं।

बहुत से लोगों के लिए financial planning का असली उद्देश्य यह होता है कि जीवन की मुश्किल परिस्थितियाँ उनके परिवार की स्थिरता को पूरी तरह न हिला सकें।

यह भी पढ़ें

Moonlighting India: जब एक नौकरी enough नहीं लगती

क्या Gen Z को काम से Allergy है? नहीं, Meaningless Work से है

One Person Company: कैसे AI बदल रही है Business की पूरी दुनिया

Salary बढ़ी, फिर भी बचत नहीं बढ़ी? Lifestyle Inflation का छिपा हुआ असर

Notice Period Negotiate करना — Legal है, Possible है… या Career Risk?