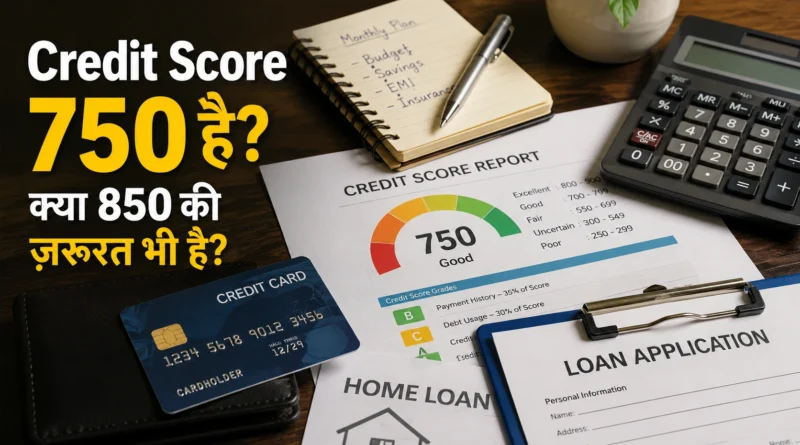

Credit Score 750 है? शायद आपको 850 की ज़रूरत ही नहीं

Story At A Glance

- Good Credit Score का मतलब हर व्यक्ति के लिए 850 Score होना नहीं होता।

- कई मामलों में 750 Score वाले लोगों को भी वही financial opportunities मिल सकती हैं जो 850 Score वालों को मिलती हैं।

- Banks सिर्फ Score नहीं देखते, वे आपके credit behaviour और repayment history को भी समझते हैं।

- Perfect number के पीछे भागना कई बार गलत financial priorities पैदा कर सकता है।

- असली लक्ष्य बड़ा Score नहीं, बल्कि मजबूत financial credibility होना चाहिए।

— By InnaMax Money & Life Desk

रविवार की शाम।

एक working professional अपने Home Loan application की progress check कर रहा है।

Salary अच्छी है।

Job stable है।

कोई major default नहीं।

फिर वह अपना Credit Score देखता है।

कुछ मिनट बाद वह Internet पर search कर रहा होता है:

“क्या 750 Score काफी है?”

“क्या 850 Score वालों को बेहतर deal मिलती है?”

“क्या मेरा loan reject हो सकता है?”

दिलचस्प बात यह है कि ऐसे सवाल सिर्फ उसी के नहीं हैं।

हर महीने लाखों लोग अपना Credit Score देखते हैं और अचानक उन्हें लगता है कि शायद उनका financial future एक number पर टिका हुआ है।

लेकिन क्या सच में ऐसा है?

या Credit Score की कहानी उससे कहीं ज़्यादा दिलचस्प है?

क्या 100 Points का फ़र्क आपकी ज़िंदगी बदल सकता है?

अगर सिर्फ numbers देखें तो फ़र्क बड़ा लगता है।

100 points।

सुनने में यह बहुत बड़ा gap लगता है।

लेकिन Credit Score की दुनिया linear नहीं होती।

यही वह बात है जिसे अधिकांश लोग नहीं समझते।

550 और 650 के बीच का फ़र्क आपकी borrowing ability बदल सकता है।

650 और 750 के बीच का फ़र्क lenders की perception बदल सकता है।

लेकिन 750 और 850 के बीच कहानी थोड़ी अलग हो जाती है।

कई lenders के लिए 750 के बाद आप पहले से ही low-risk borrower की category में आ चुके होते हैं।

यानी कई मामलों में आपका सबसे बड़ा संघर्ष 750 तक पहुँचना होता है, 850 तक नहीं।

Banks जब आपका Score देखते हैं, तो असल में क्या देख रहे होते हैं?

अधिकांश लोग सोचते हैं कि Bank सिर्फ एक number देखता है।

लेकिन reality थोड़ी अलग है।

Score दरअसल आपकी financial story का summary होता है।

Story खुद नहीं।

Bank यह समझने की कोशिश करता है:

- क्या आपने समय पर payments की हैं?

- क्या आप credit responsibly इस्तेमाल करते हैं?

- क्या आपके ऊपर पहले से बहुत debt है?

- क्या आपने बार-बार नया credit apply किया है?

इसीलिए दो लोगों का Score समान हो सकता है, लेकिन उनका risk profile अलग हो सकता है।

Bank number नहीं, behaviour पढ़ने की कोशिश कर रहा होता है।

क्या Perfect Score के पीछे भागना कभी नुकसान भी कर सकता है?

यह सवाल कम पूछा जाता है।

लेकिन पूछा जाना चाहिए।

कई लोग 850 के पीछे इतना focus कर देते हैं कि वे बड़ी financial priorities भूल जाते हैं।

Emergency fund नहीं।

Insurance नहीं।

Savings discipline नहीं।

लेकिन Score tracking रोज़।

यह वैसा ही है जैसे कोई व्यक्ति report card को चमकाने में लगा रहे लेकिन पढ़ाई पर ध्यान न दे।

Credit Score महत्वपूर्ण है।

लेकिन वह financial health का सिर्फ एक हिस्सा है।

कई बार 850 Score से ज़्यादा मूल्यवान एक मजबूत emergency fund होता है।

अच्छा Score होने के बाद लोग सबसे बड़ी गलती क्या करते हैं?

Credit Score अच्छा होने का मतलब यह नहीं कि गलतियाँ नहीं होंगी।

सबसे आम गलतियाँ:

क्या Credit Card पूरा इस्तेमाल करना समझदारी है?

भले ही payment समय पर हो रही हो, high utilisation lenders को अलग signal दे सकती है।

हर Loan Application आपके बारे में क्या बताती है?

हर नई inquiry आपके profile की कहानी बदल सकती है।

पुराने Accounts बंद करना हमेशा अच्छा फैसला क्यों नहीं होता?

पुरानी repayment history कई बार आपकी credibility मजबूत करती है।

Score को Goal बना लेना

सबसे बड़ी गलती।

Score एक indicator है। Financial discipline असली asset है।

कब 750 Score पूरी तरह पर्याप्त हो सकता है?

यहीं वह जवाब छिपा है जिसे अधिकांश readers ढूँढ रहे होते हैं।

कई situations में:

- Stable income

- Clean repayment history

- Controlled debt

- Responsible borrowing

इन सबके साथ 750 Score पहले से ही मजबूत माना जा सकता है।

ऐसे मामलों में lender का confidence काफी हद तक बन चुका होता है।

इसका मतलब यह नहीं कि 850 की value नहीं है।

लेकिन इसका मतलब यह ज़रूर है कि 750 हमेशा कमज़ोर स्थिति नहीं होती।

कई लोग 850 की चिंता कर रहे होते हैं जबकि उनका Score पहले से ही काफी अच्छा होता है।

और कब हर अतिरिक्त point आपके काम आ सकता है?

कुछ situations अलग होती हैं।

जैसे:

- बड़े Home Loan

- Premium Credit Cards

- High-value borrowing

- Competitive lending situations

इन मामलों में मजबूत profile आपको बेहतर negotiating position दे सकती है।

लेकिन यहाँ भी सिर्फ Score फैसला नहीं करता।

Income, debt ratio, employment stability और repayment behaviour भी साथ चलते हैं।

यानी extra points मदद कर सकते हैं।

लेकिन अकेले चमत्कार नहीं करते।

अगर आपका Score अच्छा है, तो अब ध्यान कहाँ होना चाहिए?

यही वह सवाल है जो ज़्यादातर लोग देर से पूछते हैं।

अगर आपका Credit Score पहले से healthy range में है, तो अगला लक्ष्य सिर्फ Score बढ़ाना नहीं होना चाहिए।

उसके बाद ध्यान जा सकता है:

- Emergency Fund

- Insurance Protection

- Long-Term Investing

- Income Growth

- Debt Management

Financial confidence एक number से नहीं बनता। वह habits से बनता है।

एक बात जो ज़्यादातर लोग देर से समझते हैं…

Financial world perfect numbers से भरा हुआ लगता है।

Perfect return।

Perfect salary।

Perfect Credit Score।

लेकिन असली दुनिया perfect numbers पर नहीं चलती।

वह consistent behaviour पर चलती है।

850 Score impressive लग सकता है।

लेकिन 750 Score के साथ जिम्मेदार financial habits कई बार कहीं अधिक मूल्यवान साबित होती हैं।

आख़िर में lenders यह नहीं देख रहे कि आपका Score कितना perfect है। वे यह देख रहे हैं कि आप पैसे को कितनी जिम्मेदारी से संभालते हैं।

FAQ – इस कहानी के बाद कुछ बड़े सवाल बाकी रह जाते हैं…

क्या बिना Credit Card के भी अच्छा Credit Score बनाया जा सकता है?

हाँ। Responsible loan repayment और consistent credit behaviour भी मजबूत credit history बनाने में मदद कर सकते हैं।

Self-Employed लोगों के लिए Credit Score कितना महत्वपूर्ण होता है?

जब income irregular हो, तब lenders कई बार credit behaviour को और अधिक ध्यान से देखते हैं।

क्या कम उम्र में Credit Score बनाना शुरू करना फायदेमंद हो सकता है?

Early financial discipline भविष्य में loans, credit products और borrowing opportunities के लिए मददगार हो सकती है।

क्या Credit Score आने वाले वर्षों में और ज्यादा महत्वपूर्ण हो सकता है?

Digital lending और data-driven financial systems के बढ़ने के साथ creditworthiness का महत्व बढ़ सकता है।

क्या बच्चों और युवाओं को Credit Score के बारे में स्कूल स्तर पर सिखाया जाना चाहिए?

कई financial educators मानते हैं कि basic credit literacy उतनी ही महत्वपूर्ण हो सकती है जितनी basic money management skills।

आपका Score कितना है, यह नहीं… आप उसे कितना महत्व देते हैं?

क्या आपने कभी सिर्फ Credit Score देखकर अपनी financial health को judge किया है?

या आपको लगता है कि financial habits Score से ज़्यादा महत्वपूर्ण हैं?

Comments में अपनी राय ज़रूर साझा करें।

यह भी पढ़ें

Moonlighting India: जब एक नौकरी enough नहीं लगती

क्या Gen Z को काम से Allergy है? नहीं, Meaningless Work से है

One Person Company: कैसे AI बदल रही है Business की पूरी दुनिया

Salary बढ़ी, फिर भी बचत नहीं बढ़ी? Lifestyle Inflation का छिपा हुआ असर

एक Hospital Bill और Financial Stress के बीच कितनी दूर है आपकी Family?