20s में Financial Freedom की शुरुआत: 7 Money Rules जो हर Young Adult को पता होने चाहिए

📌 Story At A Glance

- Financial Freedom की शुरुआत Salary से नहीं, बल्कि Money Habits से होती है।

- Budget, Emergency Fund और Compounding जैसे सात आसान नियम आपकी आर्थिक नींव मजबूत बना सकते हैं।

- आज की छोटी Financial Mistakes भविष्य में बड़े आर्थिक नुकसान में बदल सकती हैं।

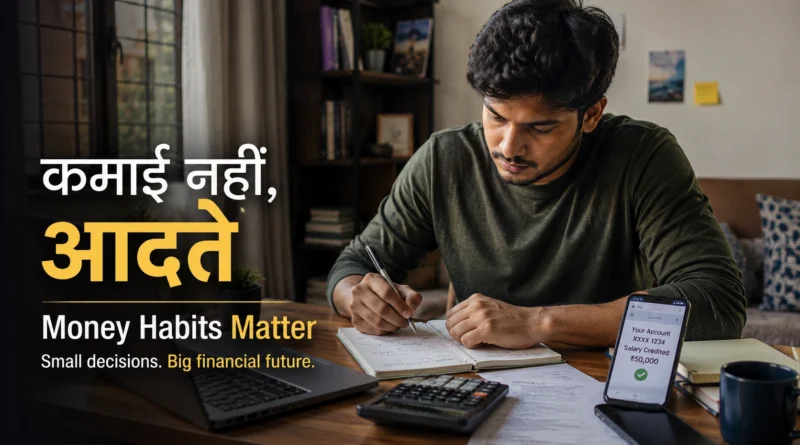

Salary Credited.

महीने की पहली तारीख को मोबाइल पर आया यह छोटा-सा Message कई लोगों के लिए सिर्फ Notification नहीं, बल्कि अपनी मेहनत की पहली कमाई का एहसास होता है। पहली Salary आते ही किसी के Cart में महीनों से पड़ा Smartphone अचानक “Buy Now” बन जाता है। कोई Parents के लिए Gift खरीदता है, तो कोई दोस्तों के साथ पहली Treat देने का इंतज़ार नहीं करता।

लेकिन यही उत्साह महीने के आख़िरी हफ्ते तक बदलने लगता है। Bank App खोलते ही Balance कुछ और कहानी सुनाता है, और दिमाग में एक सवाल आता है—

“इतनी जल्दी पैसे गए कहाँ?”

दिलचस्प बात यह है कि यह सवाल सिर्फ ₹25,000 कमाने वाला नहीं पूछता। कई बार ₹1 लाख महीना कमाने वाले भी इसी उलझन में होते हैं।

वजह हमेशा कम Income नहीं होती। अक्सर वजह होती हैं—पैसों से जुड़ी हमारी रोज़मर्रा की आदतें।

Financial Freedom किसी एक बड़ी Salary का इनाम नहीं है। इसकी शुरुआत उन छोटे-छोटे फैसलों से होती है जो हम हर महीने लेते हैं—कहाँ खर्च करना है, कितना बचाना है और किन चीज़ों से बचना है। अच्छी बात यह है कि Money Management कोई जन्मजात Talent नहीं, बल्कि सीखी जाने वाली Skill है।

आइए उन 7 Money Rules को समझते हैं, जो हर Young Adult को अपने 20s में जितनी जल्दी सीख लेने चाहिए, उतना बेहतर है।

क्या सच में आपकी Salary कम है, या पैसा चुपचाप कहीं और चला जाता है?

महीने के आखिर में जब Bank App का Balance उम्मीद से कम दिखता है, तो ज्यादातर लोग यही सोचते हैं कि “Salary कम है।” जबकि कई बार असली समस्या Income नहीं, बल्कि यह होती है कि हमें खुद नहीं पता होता कि पूरा महीना पैसा गया कहाँ। यहीं से Budget की असली जरूरत शुरू होती है।

Budget का मतलब हर खर्च पर रोक लगाना नहीं, बल्कि अपने पैसों को दिशा देना है, ताकि महीने के आखिर में Balance देखकर हैरानी न हो।

खुद से एक आसान सवाल पूछिए—

क्या आपको पिछले महीने के तीन सबसे बड़े खर्च याद हैं?

अगर जवाब “नहीं” है, तो समस्या आपकी Income नहीं, बल्कि Tracking की है।

शुरुआत करने वालों के लिए 50/30/20 Rule एक आसान Framework माना जाता है—

- 50% ज़रूरी खर्च (Rent, Bills, Groceries)

- 30% Lifestyle और Personal Wants

- 20% Saving और Investing

हालाँकि इसे कोई कठोर नियम नहीं समझना चाहिए।

अगर आपकी Salary ₹30,000 है और आप Bengaluru, Mumbai या Delhi जैसे शहर में किराए पर रहते हैं, तो संभव है कि Rent और Travel ही आपकी आधी कमाई ले जाएँ। वहीं अगर आप Parents के साथ रहते हैं, तो उसी Income में Saving करना कहीं आसान हो सकता है।

यही वजह है कि अच्छा Budget किसी Formula का पालन नहीं करता, बल्कि आपकी परिस्थितियों के अनुसार काम करता है।

आज UPI Apps, Banking Apps और Expense Tracker कुछ ही मिनटों में बता देते हैं कि पिछले महीने आपका सबसे ज्यादा पैसा कहाँ खर्च हुआ। कई लोगों के लिए यही रिपोर्ट उनकी पहली Financial Reality Check साबित होती है।

Financial Freedom की शुरुआत ज्यादा कमाने से नहीं, बल्कि अपने पैसों को समझने से होती है।

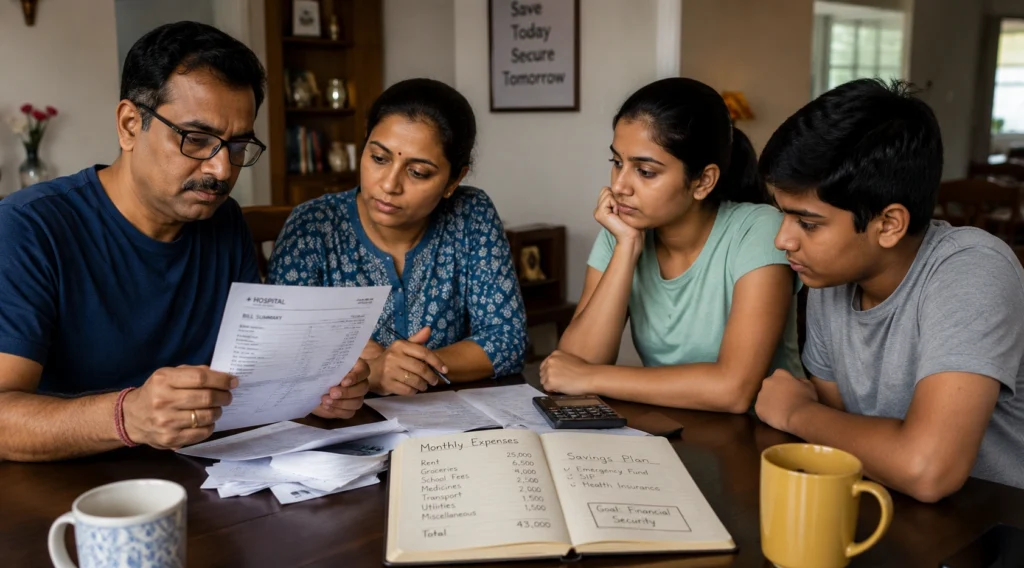

क्या एक Unexpected खर्च आपकी कई साल की Saving बिगाड़ सकता है?

Hospital का Bill, अचानक Job Loss या घर की ऐसी Repair जिसे टालना संभव न हो—ऐसी परिस्थितियाँ किसी को पहले से बताकर नहीं आतीं। लेकिन जब आती हैं, तो सबसे पहले हमारी Financial Preparedness की परीक्षा लेती हैं।

अगर उस समय अलग से बचाया हुआ पैसा नहीं है, तो अक्सर लोग Credit Card, Personal Loan या दोस्तों-रिश्तेदारों से उधार लेने पर मजबूर हो जाते हैं। कई बार यहीं से आर्थिक परेशानी कर्ज़ के बोझ में बदलने लगती है।

इसीलिए Emergency Fund को Financial Planning की पहली सुरक्षा दीवार माना जाता है।

आमतौर पर सलाह दी जाती है कि आपके 3 से 6 महीने के ज़रूरी खर्च अलग रखे जाएँ। उदाहरण के लिए, अगर आपके परिवार का मासिक खर्च करीब ₹40,000 है, तो लगभग ₹1.2 लाख से ₹2.4 लाख का Emergency Fund मुश्किल समय में बड़ी राहत दे सकता है।

यह पैसा ऐसी जगह होना चाहिए, जहाँ ज़रूरत पड़ते ही आसानी से निकाला जा सके। Savings Account या Liquid Fund इसी उद्देश्य के लिए उपयुक्त माने जाते हैं।

Emergency Fund पैसा बढ़ाने के लिए नहीं, बल्कि मुश्किल समय में आपके बाकी Financial Goals को टूटने से बचाने के लिए होता है।

क्या सिर्फ 10 साल की देरी आपके लाखों रुपये कम कर सकती है?

बहुत से Young Professionals Investing इसलिए टाल देते हैं क्योंकि उन्हें लगता है कि “अभी Salary कम है, बाद में शुरू करेंगे।”

सुनने में यह फैसला छोटा लगता है, लेकिन कई बार यही “बाद में” सबसे महंगी Financial Mistake साबित होता है।

Wealth बनाने में रकम से पहले समय मायने रखता है। यही है Compounding की असली ताकत।

अगर दो लोग हर महीने एक जैसी SIP करें, लेकिन एक 25 साल की उम्र में और दूसरा 35 साल की उम्र में शुरुआत करे, तो पहले व्यक्ति के पैसे को बढ़ने के लिए पूरे 10 साल अतिरिक्त मिल जाते हैं। यही अतिरिक्त समय लंबे समय में बड़ा अंतर पैदा कर सकता है।

इसी सिद्धांत को समझाने के लिए Rule of 72 का उपयोग किया जाता है। अगर किसी निवेश पर औसतन 12% वार्षिक Return मिले, तो अनुमान के तौर पर 72 ÷ 12 = लगभग 6 वर्ष में निवेश दोगुना हो सकता है। यह कोई गारंटी नहीं, बल्कि Compounding को समझने का एक आसान तरीका है।

Compounding बड़ी रकम का इंतज़ार नहीं करती। उसे सिर्फ समय चाहिए।

इसलिए Financial Freedom की दौड़ में सबसे बड़ी बढ़त अक्सर वही लेता है, जो शुरुआत जल्दी कर देता है।

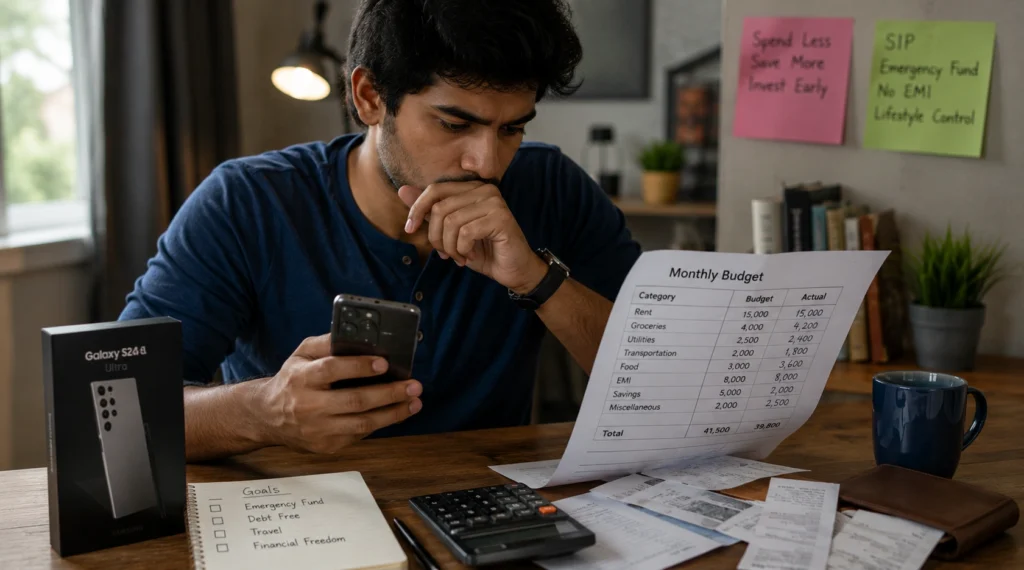

क्या EMI आपकी खरीदारी आसान बना रही है, या आपकी अगली Salary पहले ही खर्च हो चुकी है?

आज Phone, Bike, Laptop या Furniture खरीदना पहले से कहीं आसान हो गया है। Shopping Apps और Stores पर अक्सर एक ही लाइन दिखाई देती है—“सिर्फ ₹2,999 प्रति महीने।”

जब किसी Product की पूरी कीमत की जगह सिर्फ EMI दिखाई देती है, तो खरीदारी छोटी और आसान लगने लगती है। लेकिन हर नई EMI आने वाले कई महीनों की Income पर एक नया दावा भी जोड़ देती है।

मान लीजिए आपके पास पहले से Phone EMI चल रही है। फिर Bike EMI, उसके बाद Credit Card की किस्त और कभी ज़रूरत पड़ने पर Personal Loan भी लेना पड़ गया। धीरे-धीरे हर महीने Salary आने से पहले ही उसका बड़ा हिस्सा तय हो जाता है।

ऐसी स्थिति में सबसे पहले असर Saving पर पड़ता है।

इसका मतलब यह नहीं कि हर EMI गलत है। Home Loan जैसी ज़रूरी ज़िम्मेदारियाँ अलग हो सकती हैं। लेकिन ऐसे Gadgets या Lifestyle Products के लिए EMI लेने से बचना बेहतर है, जिनकी कीमत समय के साथ लगातार कम होती जाती है।

EMI सिर्फ मासिक किस्त नहीं होती, बल्कि भविष्य की कमाई पर आज लिया गया एक फैसला होती है।

अगली बार किसी आसान EMI का Offer दिखे, तो खुद से सिर्फ एक सवाल पूछिए—

क्या मैं यह चीज़ खरीद रहा हूँ, या अपनी आने वाली कई Salaries का एक हिस्सा पहले ही खर्च कर रहा हूँ?

क्या आपकी Lifestyle सच में बेहतर हो रही है, या सिर्फ खर्च बढ़ रहे हैं?

पहली Salary मिलने के बाद सिर्फ Bank Balance नहीं बदलता, बल्कि धीरे-धीरे हमारी Lifestyle भी बदलने लगती है।

जो Coffee पहले कभी-कभार पी जाती थी, वह Weekend Habit बन जाती है। Food Delivery Apps पर Order देना सामान्य लगने लगता है। Festival Sale आते ही Shopping Cart भर जाता है, और नया Phone या Smartwatch अचानक “ज़रूरत” महसूस होने लगता है।

यहीं से एक ऐसी आदत शुरू होती है, जिसका एहसास अक्सर देर से होता है।

इसे Lifestyle Inflation कहा जाता है। यानी Income बढ़ने के साथ-साथ खर्च भी उसी रफ्तार से बढ़ने लगते हैं। नतीजा यह होता है कि Salary पहले से ज्यादा होती है, लेकिन महीने के अंत में Saving लगभग वहीं की वहीं रह जाती है।

यही वजह है कि हर बढ़ी हुई Income, Financial Freedom में नहीं बदलती।

अगली बार कोई बड़ी खरीदारी करने से पहले खुद से सिर्फ तीन सवाल पूछिए—

- क्या यह मेरी Need है?

- क्या यह सिर्फ Want है?

- या मैं इसे सिर्फ Status दिखाने के लिए खरीद रहा हूँ?

अगर तीसरे सवाल का जवाब “हाँ” है, तो फैसला करने से पहले एक-दो दिन रुककर दोबारा सोचिए।

Financial Freedom का मतलब हर बढ़ी हुई Salary खर्च कर देना नहीं, बल्कि हर बढ़ी हुई Salary के साथ अपनी Saving भी बढ़ाना है।

क्या आपकी सबसे महंगी खरीदारी, आपकी सबसे अच्छी Investment भी है?

नई Car, महंगा Phone या Luxury Bike खरीदने के बाद लोग अक्सर कहते हैं—

“यह खर्च नहीं, Investment है।”

लेकिन क्या हर महंगी खरीदारी सच में Investment होती है?

ज़रूरी नहीं।

किसी चीज़ की ऊँची कीमत उसे Investment नहीं बना देती। असली फर्क इस बात से पड़ता है कि वह भविष्य में आपकी आर्थिक स्थिति मजबूत करती है या सिर्फ जेब पर लगातार खर्च बढ़ाती है।

आसान भाषा में समझें—

- Asset वह है जो समय के साथ आपकी संपत्ति बढ़ाने, आय बनाने या आर्थिक लाभ देने की क्षमता रखता है।

- Liability वह होती है जिसकी कीमत समय के साथ घटती जाती है और जिसके साथ लगातार खर्च भी जुड़े रहते हैं।

उदाहरण के लिए—

- Smartphone आपकी ज़रूरत पूरी कर सकता है, लेकिन उसकी कीमत तेजी से घटती है।

- Bike सुविधा देती है, लेकिन उसकी Value भी समय के साथ कम होती जाती है।

- Gold लंबे समय के लिए Value Store माना जाता है, लेकिन उसकी कीमत भी बाजार के उतार-चढ़ाव से प्रभावित होती है।

- दूसरी ओर Education, Skills और Professional Certifications भविष्य में आपकी Income बढ़ाने की क्षमता रखते हैं।

इसलिए अगली बार कोई बड़ी खरीदारी करने से पहले खुद से एक सवाल ज़रूर पूछिए—

क्या यह चीज़ भविष्य में मेरी आर्थिक स्थिति मजबूत करेगी, या सिर्फ आज मुझे अच्छा महसूस कराएगी?

हर खर्च गलत नहीं होता, लेकिन खर्च और Investment के बीच का फर्क समझना ज़रूरी है।

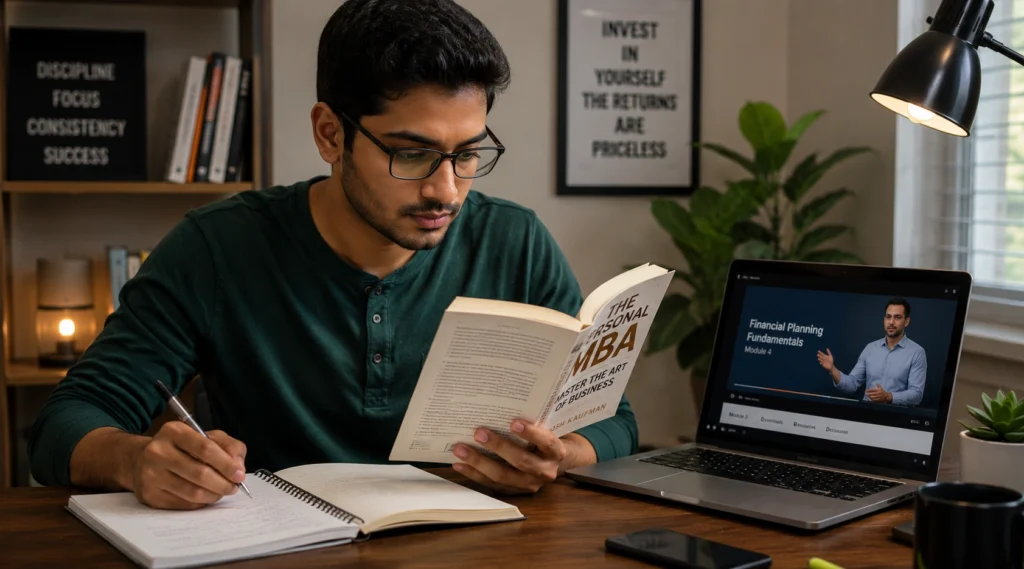

क्या सबसे बड़ा Return Share Market से पहले आपकी Skills दे सकती हैं?

अगर हर महीने आपके पास ₹2,000 अतिरिक्त बचते हैं, तो आप क्या करेंगे?

नई Watch खरीदेंगे?

SIP शुरू करेंगे?

या कोई ऐसा Course करेंगे, जो भविष्य में बेहतर Job या Promotion का रास्ता खोल सके?

इन सवालों का एक ही सही जवाब नहीं है। लेकिन एक बात लगभग हर सफल Professional की Journey में समान मिलती है—उन्होंने समय-समय पर खुद को बेहतर बनाने में निवेश किया।

बेहतर Communication, Technology की समझ, AI Tools, Public Speaking, Reading Habit, Networking और अच्छी Health—ये ऐसी चीज़ें हैं जिनका Return कई बार किसी Financial Product से भी बड़ा साबित हो सकता है।

Financial Freedom सिर्फ पैसे बढ़ाने का सफर नहीं है। यह अपनी क्षमता बढ़ाने का भी सफर है।

क्या आप भी बिना जाने ये Money Mistakes दोहरा रहे हैं?

ज़्यादातर लोग Financial Planning किसी एक बड़े गलत फैसले से नहीं बिगाड़ते। असली नुकसान उन छोटी-छोटी आदतों से होता है, जो हर महीने दोहराई जाती हैं और धीरे-धीरे आपकी Saving को कमज़ोर करती रहती हैं।

अगर आप अपने 20s में हैं, तो इन गलतियों से जितनी जल्दी बचेंगे, भविष्य में उतना ही फायदा होगा—

- Salary आते ही Budget बनाए बिना खर्च शुरू कर देना।

- हर छोटी खरीदारी के लिए EMI का सहारा लेना।

- Emergency Fund तैयार किए बिना Investing शुरू कर देना।

- Health Insurance को “बाद में देखेंगे” कहकर टालते रहना।

- महीने भर के खर्चों का हिसाब Track न करना।

- Credit Card का सिर्फ Minimum Payment भरना।

- Salary बढ़ते ही Saving बढ़ाने की बजाय Lifestyle पर ज्यादा खर्च करना।

अकेले देखने पर इनमें से कोई भी गलती बहुत बड़ी नहीं लगती। लेकिन यही आदतें जब महीनों और वर्षों तक दोहराई जाती हैं, तो उनका असर आपकी Financial Growth पर साफ दिखाई देने लगता है।

Financial Freedom बड़े बदलावों से नहीं, बल्कि ऐसी छोटी गलतियों को समय रहते सुधारने से शुरू होती है।

💡 Money Myths vs Reality

| ❌ Myth | ✅ Reality |

|---|---|

| ज्यादा Salary मतलब Financial Freedom | Financial Habits ज्यादा महत्वपूर्ण हैं। |

| Saving तभी होगी जब Income बढ़ेगी। | Saving एक Habit है, Income का इंतज़ार नहीं। |

| EMI हमेशा सुविधाजनक होती है। | हर EMI भविष्य की Income पर आज का बोझ है। |

| Investing शुरू करने के लिए बड़ी रकम चाहिए। | छोटी शुरुआत भी लंबे समय में बड़ा असर डाल सकती है। |

आज से शुरुआत करनी है? पहला कदम इतना मुश्किल नहीं है

Financial Freedom की शुरुआत किसी बड़ी रकम से नहीं होती। कई बार यह सिर्फ एक छोटी-सी आदत बदलने से शुरू होती है। अगर आज ही शुरुआत करना चाहते हैं, तो इन पाँच कामों में से कम से कम एक ज़रूर कीजिए—

1. पिछले एक महीने के UPI और Bank Transactions देखकर समझिए कि आपका सबसे ज्यादा पैसा कहाँ खर्च हुआ।

2. अगले महीने के लिए एक Simple Budget तैयार कीजिए। शुरुआत Perfect होने से ज्यादा ज़रूरी है।

3. Emergency Fund के लिए अलग Saving शुरू कीजिए, चाहे शुरुआत ₹500 या ₹1,000 से ही क्यों न हो।

4. किसी भी नई EMI पर फैसला लेने से पहले खुद से पूछिए—क्या इसकी अभी सच में ज़रूरत है?

5. अगले तीन महीनों में सीखने के लिए एक ऐसी Skill चुनिए, जो भविष्य में आपकी Income बढ़ाने में मदद कर सके।

Financial Freedom की दिशा में सबसे मुश्किल कदम पहला नहीं, बल्कि शुरुआत टालते रहना होता है।

अगर इस पूरे लेख से सिर्फ एक बात याद रखनी हो…

जब पहली Salary Account में आती है, तो सबसे पहले खुशी दिखाई देती है। लेकिन कुछ साल बाद वही Salary आपके लिए क्या मायने रखेगी, यह उसकी रकम नहीं, बल्कि आपके रोज़मर्रा के फैसले तय करेंगे।

हो सकता है आज आपकी Salary ₹25,000 हो, ₹60,000 हो या ₹1 लाख। अगर Income बढ़ने के साथ Saving, Discipline और Financial Planning नहीं बढ़ी, तो बड़ी कमाई भी आर्थिक तनाव को पूरी तरह खत्म नहीं कर पाएगी।

दूसरी ओर, Budget, Emergency Fund, सोच-समझकर लिया गया Loan, नियमित Investing और खुद की Skills पर किया गया निवेश धीरे-धीरे ऐसी आर्थिक नींव तैयार करते हैं, जो समय के साथ और मजबूत होती जाती है।

Financial Freedom किसी एक बड़े फैसले का परिणाम नहीं है। यह हर महीने लिए गए उन छोटे-छोटे फैसलों का नतीजा है, जिन्हें हम अक्सर मामूली समझकर नज़रअंदाज़ कर देते हैं।

पहली Salary आपकी कमाई की शुरुआत हो सकती है, लेकिन Financial Freedom की असली शुरुआत उस दिन होती है, जब आप अपने पैसों को सिर्फ खर्च करना नहीं, बल्कि समझदारी से संभालना सीख जाते हैं।

InnaMax Explains: आपके मन में ये सवाल भी आ सकते हैं

1. अगर मेरी Salary अभी बहुत कम है, तो क्या Financial Planning शुरू करने का कोई फायदा है?

हाँ। Financial Planning बड़ी Income वालों के लिए नहीं, बल्कि सही आदतें बनाने के लिए होती है। छोटी Salary में सीखी गई Budgeting और Saving की आदतें अक्सर भविष्य में ज्यादा Income मिलने पर भी काम आती हैं।

2. क्या Emergency Fund और Investing साथ-साथ शुरू किए जा सकते हैं?

अगर आपकी Income नियमित है, तो दोनों की शुरुआत एक साथ की जा सकती है। हालांकि शुरुआत में Emergency Fund को प्राथमिकता देना बेहतर माना जाता है, ताकि अचानक आने वाले खर्चों के लिए निवेश तोड़ने की जरूरत न पड़े।

3. क्या Credit Card का इस्तेमाल हमेशा गलत माना जाता है?

नहीं। अगर Credit Card का पूरा Bill समय पर चुकाया जाए, तो यह एक उपयोगी Financial Tool हो सकता है। समस्या तब होती है जब केवल Minimum Payment किया जाता है या Credit Limit को अतिरिक्त Income समझ लिया जाता है।

4. क्या Parents के साथ रहने पर भी Budget बनाना जरूरी है?

बिलकुल। चाहे Rent न देना पड़ता हो, फिर भी UPI Payments, Shopping, Travel और Entertainment जैसे खर्च धीरे-धीरे बढ़ सकते हैं। Budget सिर्फ Bills के लिए नहीं, बल्कि Financial Discipline के लिए भी जरूरी है।

5. Financial Freedom का मतलब क्या जल्दी Retirement लेना है?

ज़रूरी नहीं। Financial Freedom का मतलब यह है कि आपके Financial Decisions सिर्फ अगले महीने की Salary पर निर्भर न रहें। इसका उद्देश्य आर्थिक सुरक्षा और बेहतर विकल्पों की आज़ादी हासिल करना है।

— Money & Life

Credit Score 750 है? शायद आपको 850 की ज़रूरत ही नहीं

क्या Gen Z को काम से Allergy है? नहीं, Meaningless Work से है

One Person Company: कैसे AI बदल रही है Business की पूरी दुनिया

एक Hospital Bill और Financial Stress के बीच कितनी दूर है आपकी Family?

Salary Ends Before Month? Middle-Class Families की Spending Leaks जो दिखतीं ही नहीं