Online Fraud से कैसे बचें — India में Cybercrime के 5 Common Traps 2026

“आपका बैंक अकाउंट 30 मिनट में ब्लॉक हो जाएगा। कृपया अभी OTP साझा करें।”

आवाज़ शांत है। भाषा आधिकारिक लगती है। डर तुरंत पैदा होता है।

फोन के दूसरी तरफ बैठा व्यक्ति घबराता है — इसलिए नहीं कि वह लापरवाह है, बल्कि इसलिए क्योंकि यह उसकी डिजिटल दुनिया की पहली गंभीर परीक्षा है।

भारत में करोड़ों लोगों के लिए Smartphone कोई तकनीकी अपग्रेड नहीं था, बल्कि पहली डिजिटल एंट्री था। बिना ट्रेनिंग, बिना चेतावनी, बिना यह समझे कि ऑनलाइन दुनिया में भरोसा कैसे काम करता है।

यह मान लिया गया कि जो कॉल बैंक के नाम से आ रही है, जो संदेश सरकारी भाषा में है, वह सही ही होगा।

Cybercrime किसी की समझदारी की कमी नहीं है।

यह transition की कहानी है — जहाँ तकनीक तेज़ी से आई, लेकिन डिजिटल सुरक्षा की समझ पीछे रह गई।

What’s Actually Happening

🎧 Audio Explainer: Why Cyber Fraud Is Rising in India

पिछले कुछ वर्षों में भारत में Smartphone, UPI, Online Banking और सरकारी Digital सेवाओं का तेज़ विस्तार हुआ है। पहली बार इंटरनेट इस्तेमाल करने वाले लोग सीधे पैसों, पहचान और निजी जानकारी से जुड़ी सेवाओं पर आ गए।

समस्या यह है कि usage सिखाया गया, safety नहीं।

लोगों को बताया गया कि पैसे कैसे भेजने हैं, लेकिन यह नहीं बताया गया कि कौन सा कॉल फर्जी हो सकता है। Scammers इसी gap को पहचानते हैं।

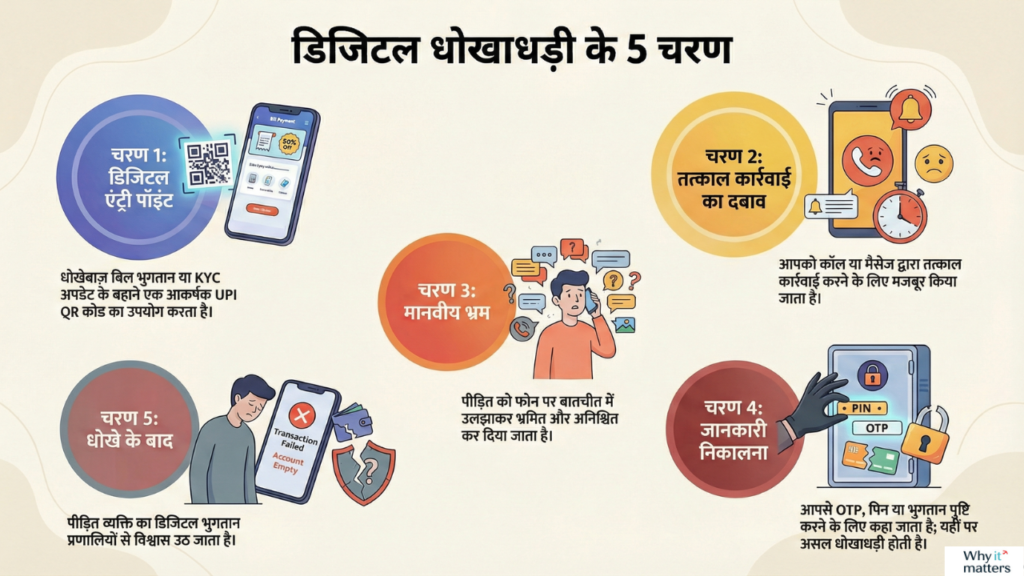

वे urgency बनाते हैं — “Account बंद हो जाएगा”, “डिलीवरी रुक जाएगी”, “KYC अपडेट करना है”।

डर, authority और समय की कमी — यही उनका हथियार है।

▶️ Digital Pause की ताक़त

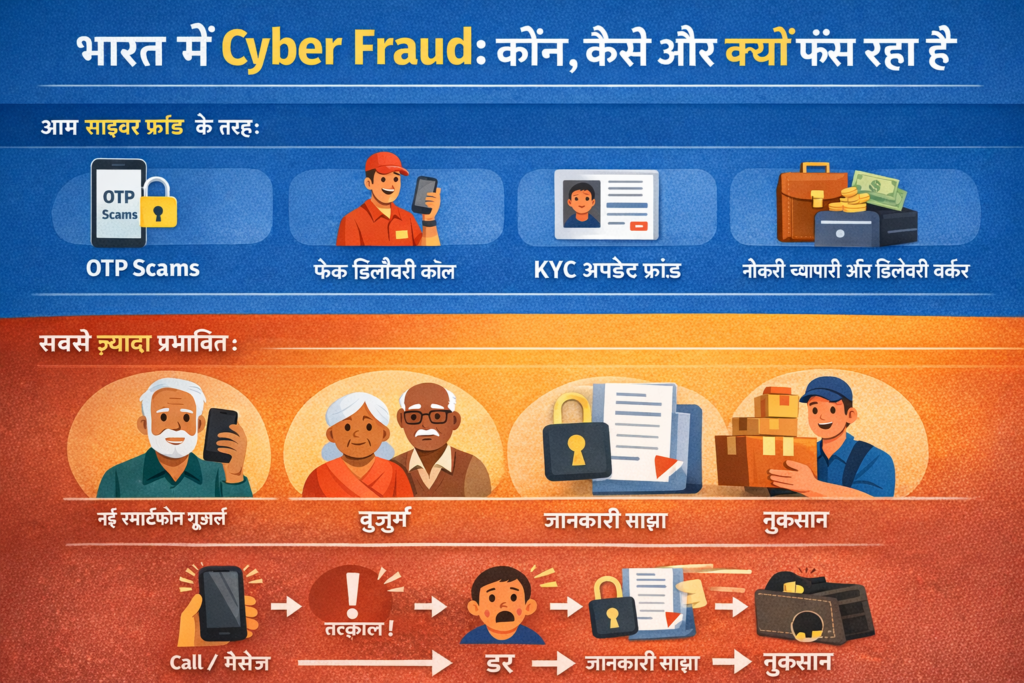

Who Is Most Affected — and Why

सबसे ज़्यादा असर उन लोगों पर पड़ता है जिनके लिए digital दुनिया नई है।

First-time users के पास digital doubt नहीं होता — केवल digital trust होता है।

बुज़ुर्ग users अक्सर authority पर सवाल नहीं उठाते।

छोटे व्यापारी और gig workers डरते हैं कि अगर अकाउंट बंद हुआ तो रोज़ी रुक जाएगी।

Language barrier भी बड़ी समस्या है — apps और warnings अक्सर अंग्रेज़ी में होती हैं, जबकि scam calls स्थानीय भाषा में आती हैं।

यह किसी की गलती नहीं है।

यह उस माहौल का नतीजा है जहाँ सीखने का समय ही नहीं मिला।

भारत में Cyber Fraud: कौन, कैसे और क्यों फँस रहा है

Why This Is NOT Just a Personal Mistake

Cybercrime को केवल “गलती” कहना System की ज़िम्मेदारी से भागना है।

Digital education अभी भी formal नहीं है।

Apps complex हैं, warnings confusing हैं, और grievance redressal धीमा है।

कई लोग शर्म या डर के कारण scam report ही नहीं करते।

जब नुकसान छोटा होता है, तब भी भरोसा बड़ा टूटता है।

और यह टूटता भरोसा आगे चलकर digital services से दूरी बना देता है।

Short Real-World Snapshots

Cyber fraud किसी एक profession या age group तक सीमित नहीं है।

एक छोटे शहर के किराना दुकानदार ने पहली बार UPI इस्तेमाल करना शुरू किया था।

एक कॉल आया — “आपका QR deactivate हो जाएगा।”

राशि बहुत बड़ी नहीं थी, लेकिन उसके बाद उसने डिजिटल भुगतान से दूरी बना ली।

Fraud call at a local grocery store

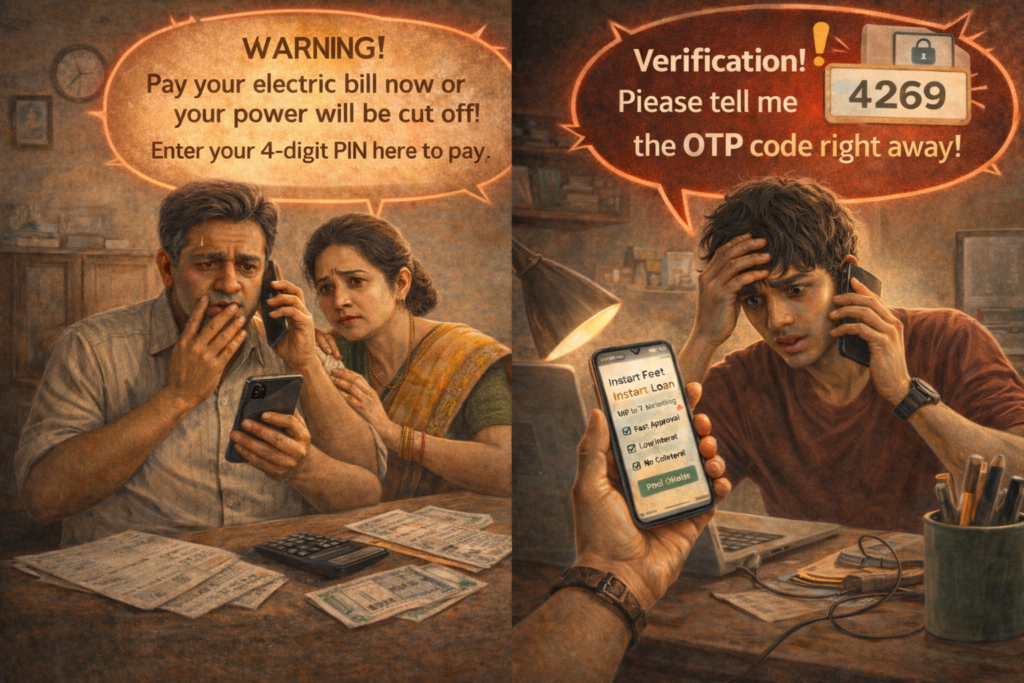

एक घर में, बिजली बिल से जुड़ा एक संदेश आया। भाषा सरकारी थी, समय सीमित बताया गया।

कुछ ही मिनटों में पैसे कट गए — और भरोसा टूट गया।

एक युवा user ने पहली बार instant loan app explore किया। Verification के नाम पर एक कॉल आया।

नुकसान छोटा था, लेकिन डिजिटल सिस्टम पर शक बैठ गया।

इन सभी मामलों में कहानी अलग है,

लेकिन असर एक जैसा — डिजिटल भरोसा कमजोर हो जाना।

इस समस्या का कोई एक quick fix नहीं है, लेकिन कुछ बदलाव ऐसे हैं जो जोखिम को कम कर सकते हैं।

“अगर digital India को inclusive बनाना है, तो safety की जिम्मेदारी भी equally inclusive होनी होगी — सिर्फ़ users के लिए नहीं, platforms के लिए भी।”

Platform Responsibility Explainer

Why users alone cannot be the first line of defence

जब cyber fraud की बात होती है, तो अक्सर पूरा बोझ user पर डाल दिया जाता है —

“OTP मत दो”, “सावधान रहो”, “अनजान call मत उठाओ।”

लेकिन हकीकत यह है कि digital platforms, banks और telecom networks user से कहीं ज़्यादा जानकारी, data और control रखते हैं।

Banks & UPI Platforms

Banks और UPI apps real-time transaction patterns देखते हैं।

वे जानते हैं कि:

- कौन सा account अचानक unusual activity दिखा रहा है

- कौन सा transaction behaviour user के normal pattern से अलग है

फिर भी, ज़्यादातर cases में intervention fraud होने के बाद होता है, पहले नहीं।

User को alert तब मिलता है जब पैसा जा चुका होता है।

Telecom Networks

Scam calls अक्सर repeat numbers, spoofed IDs और mass calling patterns से आते हैं।

Telecom systems इन्हें detect करने की capability रखते हैं, लेकिन blocking और warnings अभी भी inconsistent हैं।

Local language में proactive alerts आज भी rare हैं — जबकि scam calls local language में ही होते हैं।

Digital Platforms & App Design

Apps fast adoption के लिए design किए गए हैं, safety learning के लिए नहीं।

First-time users को:

- clear onboarding नहीं मिलता

- scam behaviour समझाने वाला simple walkthrough नहीं होता

- और emergency help options आसानी से नहीं दिखते

Complex design सबसे ज़्यादा नए users को नुकसान पहुँचाता है।

The Missing Layer: Shared Responsibility

Cyber safety केवल user behaviour का मुद्दा नहीं है।

यह design, policy और responsibility sharing का सवाल है।

जब platforms prevention की जिम्मेदारी users पर छोड़ देते हैं,

तो सबसे ज़्यादा नुकसान उन्हीं को होता है जिनके पास सीखने का समय या संसाधन नहीं होता।

What Can Actually Help

1️⃣ Awareness before warnings

आज ज़्यादातर warnings scam के बाद आती हैं।

ज़रूरत है scam से पहले basic digital behaviour सिखाने की — खासकर पहली बार smartphone लेने वालों को।

2️⃣ Language-first safety

Scam calls स्थानीय भाषा में होते हैं, लेकिन safety messages नहीं।

अगर apps और banks local language में साफ़-साफ़ समझाएँ, तो confusion कम हो सकता है।

3️⃣ Role of platforms and banks

Banks, UPI apps और telecom networks scams detect करने की technology रखते हैं।

लेकिन prevention अभी भी user पर छोड़ दिया गया है।

4️⃣ Community-based digital literacy

Police posters या online alerts से ज़्यादा असर local दुकानों, schools, self-help groups और RWAs में short digital sessions का हो सकता है।

5️⃣ Faster, shame-free reporting

Reporting process आसान और non-judgemental होनी चाहिए।

Loss छोटा हो या बड़ा — डर और शर्म reporting को नहीं रोकनी चाहिए।

👉 यह सब solutionism नहीं है — यह direction है।

Why This Matters Now

भारत में लाखों लोग हर दिन पहली बार डिजिटल सेवाओं का इस्तेमाल कर रहे हैं —

बैंकिंग, भुगतान, सरकारी ऐप्स, ऑनलाइन खरीदारी।

यही डिजिटल पहुँच कई लोगों के लिए सुविधा नहीं,

बल्कि असमानता का नया जोखिम बन रही है।

पहली बार उपयोग करने वाले अक्सर तकनीकी नहीं,

बल्कि सिस्टम की जटिलताओं की वजह से फँसते हैं —

जहाँ एक गलती का मतलब

सीधा आर्थिक नुकसान और लंबे समय का मानसिक तनाव होता है।

यह सिर्फ पैसों का नुकसान नहीं होता।

शर्म, अपराधबोध और “मेरी ही गलती थी” जैसी भावना

कई लोगों को शिकायत करने से रोक देती है।

और जब शिकायत नहीं होती,

तो समस्या दिखती ही नहीं —

और जो दिखता नहीं, उस पर सिस्टम भी ध्यान नहीं देता।

यही वजह है कि साइबर अपराध

सिर्फ तकनीकी नहीं,

एक सामाजिक और भरोसे की समस्या बन चुका है।

FAQ – Smartphone users cybercrime का easy target क्यों ?

First-time smartphone users cybercrime का easy target क्यों बनते हैं?

Digital awareness की कमी, trust-based behaviour और unfamiliar apps उन्हें fraud के लिए vulnerable बना देते हैं.

India में सबसे common cyber fraud कौन-से हैं?

OTP scams, fake customer care calls, phishing links, UPI frauds और fake job offers सबसे common हैं.

कौन-से age group सबसे ज्यादा affected हैं?

Elderly users, first-time internet users और rural/semi-urban smartphone adopters सबसे ज्यादा risk में हैं.

Cybercrime suddenly क्यों बढ़ रहा है?

Fast digital adoption + slow digital literacy + weak awareness campaigns ने risk को बढ़ा दिया है.

Cyber fraud से बचने के basic steps क्या हैं?

OTP share ना करें, unknown links avoid करें, official apps ही use करें और suspicious calls immediately disconnect करें.

Reader Question

क्या आपने या आपके किसी अपने ने कभी cyber scam का सामना किया है?

Produced By InnaMaxNews desk

अभी के लिए — यह पढ़ें:

Remote Work India 2026: Hype या सच? जो कोई आपको नहीं बताता

5 Free AI Tools for Indian Students (2026) | अभी Use करें