Dollar vs Rupee — Exchange Rate गिरने से आपकी ज़िंदगी पर क्या असर पड़ता है?

Dollar vs Rupee — और आपकी ज़िंदगी पर इसका असर

आपने अक्सर सुना होगा —

“Dollar मज़बूत हो रहा है” या “Rupee गिर रहा है।”

यह सिर्फ news headline नहीं है।

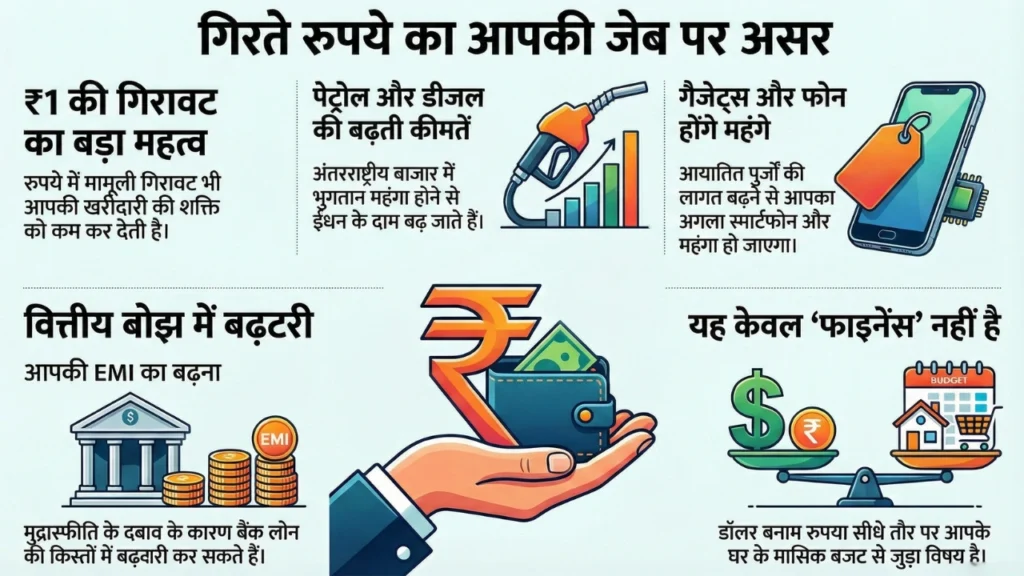

- यह आपकी EMI तय करता है

- यह आपके petrol की कीमत तय करता है

- यह आपके अगले smartphone की price तय करता है

- और अगर आपका बच्चा विदेश में पढ़ रहा है — यह आपके खर्च को बदल देता है

Dollar-Rupee exchange rate सिर्फ economy नहीं — आपकी रोज़ की ज़िंदगी है।

Rupee “गिरता” क्यों है?

Rupee गिरना मतलब — एक Dollar खरीदने के लिए ज़्यादा Rupees देने पड़ते हैं।

इसके 3 बड़े कारण हैं:

1. Import > Export

India energy समेत कई चीज़ें import करता है।

जब Dollar खर्च ज़्यादा होता है और कम आता है → Rupee पर दबाव पड़ता है।

2. Global Uncertainty

War, recession, crisis के समय investors safe assets की तरफ जाते हैं —

और Dollar को globally safe माना जाता है।

- Demand बढ़ती है → Dollar मजबूत होता है

3. Oil Dependency

India अपनी 85% से ज़्यादा crude oil जरूरत import करता है

- Oil महँगा → ज़्यादा Dollar चाहिए

- Dollar demand बढ़ी → Rupee कमजोर

- यही chain सबसे powerful है

EMI — असर indirect है, लेकिन real है

Rupee गिरने से EMI सीधे नहीं बढ़ती।

लेकिन इसका असर inflation पर पड़ सकता है।

- Inflation बढ़ी → RBI interest rates high रख सकता है

- Interest rates high → loans महँगे

Example (illustrative):

अगर interest rate 0.5% बढ़े → EMI ₹800–₹1,000/माह तक बढ़ सकती है

- लंबे समय में लाखों का फर्क

Petrol-Diesel — सबसे तेज़ असर

Chain simple है:

Rupee गिरा → Oil import महँगा → Fuel महँगा → Transport महँगा → सब महँगा

- सब्ज़ी, दूध, delivery — सब पर असर

यह impact हर शहर में महसूस होता है।

Smartphone — चुपचाप महँगा

India में phones assemble होते हैं, लेकिन components import होते हैं:

- Chips

- Display

- Camera

- ये सब Dollar में आते हैं

Rupee गिरा → cost बढ़ी → price बढ़ी

- बिना major upgrade के भी phones महँगे लगते हैं

विदेश में पढ़ाई — सबसे बड़ा impact

Foreign education पूरी तरह Dollar-linked होती है

- Exchange rate बढ़ा = खर्च तुरंत बढ़ा

Example (illustrative):

$30,000 yearly cost

→ Exchange rate में ₹5 increase = ₹1.5 लाख extra

- multi-year courses में लाखों का फर्क

क्या कोई फायदा भी है?

हाँ — लेकिन limited लोगों को:

✔ IT professionals (Dollar income)

✔ Exporters (global demand बढ़ती है)

✔ NRIs (remittance value बढ़ता है)

- लेकिन majority Indians के लिए —

- यह cost pressure create करता है

आप क्या कर सकते हैं?

आप exchange rate control नहीं कर सकते — लेकिन smart decisions ले सकते हैं:

1. Foreign education planning

→ Forex hedging / USD-linked savings समझें

2. Local vs Imported

→ Local alternatives = direct बचत

3. Global investing

→ International exposure = natural hedge

4. Spending awareness

→ Fuel + inflation-sensitive खर्च track करें

5. Big decisions = timing awareness

→ Loan, abroad study, import — exchange trend देखें

Bottom Line

Exchange rate कोई abstract number नहीं है।

यह तय करता है

- EMI manageable होगी या नहीं

- fuel कितना महँगा होगा

- gadgets affordable रहेंगे या नहीं

- विदेश पढ़ाई feasible होगी या नहीं

यह आपकी daily life का hidden driver है।

इसे समझना optional नहीं — ज़रूरी है।

और अब आप समझते हैं।

📩 हर हफ़्ते एक idea — जो काम आए

Innamax का weekly LinkedIn Newsletter — हर Sunday।

Subscribe on LinkedIn →यह भी पढ़ें

→ AI से पैसे कैसे कमाएं India 2026

→ Gig Economy India 2026 — Freelancer Reality

→ Global Crisis India — Oil, War और आम आदमी पर Impact

→ War-Proof Careers India 2026 — Jobs That Never Disappear